Distribution 2016 : 4 enseignements à retenir…

Publié le 4 juillet 2016

![]()

Refonte des modèles économiques, rapprochements stratégiques, re-engineering de la relation clients, digitalisation : autant de sujets que l’actualité 2016 met au-devant de la scène.

1. Face à des distributeurs disruptifs et puissants (comme Primark, Amazon) et avec une consommation domestique atone, les acteurs traditionnels ne peuvent se contenter de ripoliner leur offre et d’optimiser sans transformer : pour restaurer durablement leur compétitivité, ils doivent repenser en profondeur leurs modèles économiques.

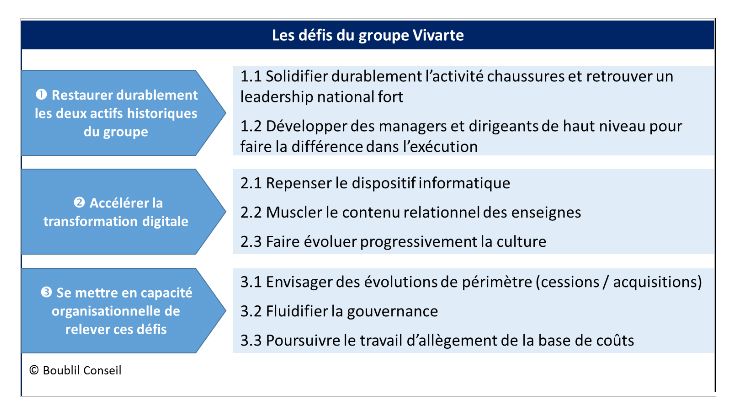

C’est le cas de nombreux distributeurs de taille plus ou moins conséquente, et le groupe Vivarte en est un des exemples : sa réussite future est liée à la mise en œuvre d’un ensemble de chantiers, complémentaires et fortement imbriqués les uns les autres. Parmi ceux-ci : renforcement des aptitudes managériales, ajustement du périmètre d’activité, mise à niveau des outils et systèmes, adaptation de la gouvernance, renforcement du contenu relationnel des marques, et bien sûr, positionnement des marques.

2. Dans un contexte concurrentiel toujours plus globalisé – multipays, multicanal, multicatégories -, avoir une taille critique est essentiel. Le rachat de Darty par Fnac montre qu’être leader sur son marché ne suffit plus. L’enjeu du rapprochement de ces deux champions domestiques dépasse le cadre des synergies de coûts : l’inventeur du Contrat de Confiance et l’Agitateur Culturel doivent se renforcer mutuellement pour explorer avec succès de nouveaux terrains stratégiques et peser au niveau mondial. Par exemple, le fait de jouer collectif à l’international – en terme de diversité de concepts, de puissance à l’achat, de mutualisation de moyens humains – et de pouvoir capitaliser sur les aptitudes respectives des 2 groupes, pourra les aider à trouver une réponse rentable à l’équation internationale que, séparément, ils n’ont pas su complètement résoudre.

Le défi du nouveau groupe est aussi d’ordre culturel et humain, d’une part, pour maintenir un niveau d’engagement élevé malgré les changements, et de l’autre, pour éviter de sacrifier l’agilité sur l’autel de la puissance.

3. La plupart des marchés sont confrontés à un déséquilibre offre / demande : trop de sollicitations – magasins et produits – pour une consommation stable dans le meilleur des cas, et de surcroît plus volatile et toujours plus portée sur la bonne affaire. Dans ce contexte, l’animation promotionnelle coûte plus cher aux enseignes.

L’optimisation de ces dépenses passe par une approche plus ROIste, que le big data facilite : circonscrire minutieusement le périmètre des promotions (en terme d’offre, de période et de durée, de mécanique), et cibler chirurgicalement les clients promophiles permet de réduire la base de coûts promotionnels sans altérer l’efficacité. Cette approche, quoiqu’indispensable, puisqu’elle permet d’économiser jusqu’à 1 point de marge, ne change toutefois pas les habitudes de consommation.

C’est pourquoi le pure player américain jet.com va plus loin et crée une rupture en fondant sa relation client sur le gagnant-gagnant : plus la commande permet d’optimiser les coûts (de traitement, de livraison, etc.), plus le consommateur obtient une remise conséquente. A la différence des promotions classiques, jet.com apporte une justification économique à la promotion : le client paie moins car il a contribué à baisser les coûts sur la chaine de valeur. Associer le consommateur pour réussir à baisser les prix, n’est-ce pas l’essence même du commerce collaboratif ?

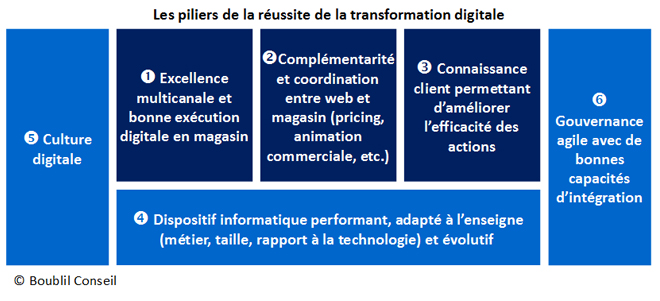

4. Presque toutes les enseignes ont leur Chief Digital Officer et (presque) toutes s’accordent sur le fait qu’elles doivent avoir une stratégie digitale. Le débat s’articule maintenant autour des conditions de réussite de la transformation digitale. Celle-ci nécessite des investissements conséquents et, fait nouveau dans le secteur, positionne l’IT au cœur des actifs stratégiques des enseignes. La digitalisation impacte tous les métiers (du commerce au back office), les systèmes, les modes opératoires, et bien sûr, la culture. Enfin, elle nécessite d’opérer des changements de grande ampleur, d’où l’importance de bien prioriser et de séquencer les projets, d’investir « juste », et de concilier dans le déploiement des actions quick wins et des projets structurants.

(Pour davantage de contenu, lire à ce sujet l’article sur “les 6 piliers pour reussir sadigitalisation“)

En conclusion, des signaux peuvent inciter à l’optimisme pour la seconde moitié de l’année 2016 : cet optimisme ne vient pas des indicateurs macroéconomiques, mais avant tout des mouvements stratégiques que plusieurs enseignes, grandes et moins grandes, ont commencé à opérer. Cela est de bon augure pour leur compétitivité future. Maintenant, la qualité d’exécution doit suivre.

> Retrouver cet article en ligne en cliquant sur ce lien

> Ou récupérer le directement en pdf